工業(yè)操作系統(tǒng)是工業(yè)生產(chǎn)的“神經(jīng)中樞”。 它能夠?qū)崟r采集、傳輸和處理工業(yè)數(shù)據(jù)、監(jiān)測生產(chǎn)過程、管理控制單元并保障生產(chǎn)安全。工業(yè)操作系統(tǒng)主要包括嵌入式軟件、工業(yè)協(xié)議以及工業(yè)控制單元(PLC、DCS、SCADA、SIS、嵌入式軟件等)。在工廠現(xiàn)場,信息流基本圍繞DCS/PLC等操作系統(tǒng)展開,由其控制生產(chǎn)現(xiàn)場與上層企業(yè)信息系統(tǒng)間的數(shù)據(jù)流高效流轉(zhuǎn),從而提升整體生產(chǎn)協(xié)同效率。

作為生產(chǎn)控制指令下達與工況狀態(tài)傳輸?shù)暮诵臉屑~,工業(yè)操作系統(tǒng)被廣泛應(yīng)用于石化、鋼鐵等關(guān)乎國計民生的重點行業(yè),以及涉及國防安全的關(guān)鍵領(lǐng)域,其安全性至關(guān)重要。因此,研發(fā)并生產(chǎn)自主可控、智能化的國產(chǎn)工業(yè)控制系統(tǒng),已成為保障國家工業(yè)安全發(fā)展的必然選擇。

一、市場效應(yīng)顯現(xiàn),流程工業(yè)加速更新

工業(yè)操作系統(tǒng)是關(guān)乎國家安全的“命門所在”。

近年來,全球產(chǎn)業(yè)鏈和供應(yīng)鏈的格局正在經(jīng)歷深度調(diào)整,核心技術(shù)的自主可控已成為維系國家發(fā)展命脈與保障產(chǎn)業(yè)安全的戰(zhàn)略性基石。

一方面,數(shù)字化、智能化轉(zhuǎn)型浪潮席卷全球,使得工業(yè)控制系統(tǒng)的重要性與戰(zhàn)略地位被進一步放大,中國作為全球唯一擁有完整工業(yè)門類的國家,對工控產(chǎn)品的廣度與深度需求遠超正快速提升。另一方面,近年來,歐美在高端芯片、工業(yè)軟件及工業(yè)控制系統(tǒng)領(lǐng)域的出口管制不斷收緊,供應(yīng)鏈風險顯著加劇,核心工控產(chǎn)品始終存在“卡脖子”風險。伴隨國際技術(shù)壁壘供應(yīng)鏈脫鉤與封鎖風險不斷加劇,以及跨國工業(yè)巨頭在供應(yīng)鏈安全問題上的策略調(diào)整,直接影響著中國工控行業(yè)的發(fā)展節(jié)奏。可以說,國產(chǎn)化不僅僅是政策推動的結(jié)果,更是國際格局倒逼的必然選擇。

在這種“內(nèi)需牽引+外部倒逼”的雙重作用下,保障工業(yè)體系的獨立可控,已經(jīng)從“可選項”升級為“必選項”。特別是工業(yè)軟件和PLC作為自動化的“中樞神經(jīng)”,不僅是工廠智能化的基石,更是國產(chǎn)替代中必須優(yōu)先突破的環(huán)節(jié)。國產(chǎn)廠商若能把握這一趨勢,不僅能夠補齊安全短板,還能在全球產(chǎn)業(yè)新格局中占據(jù)主動。

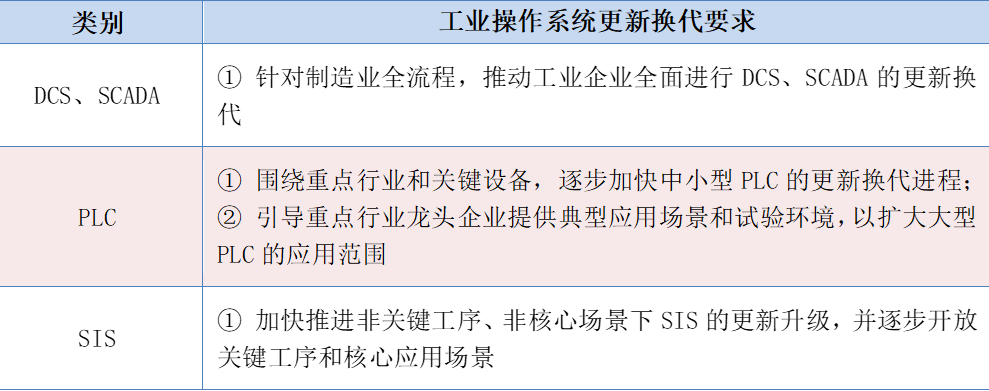

在此背景下,自2024年以來,國家層面密集出臺推動大規(guī)模設(shè)備更新的政策,強調(diào)通過提升技術(shù)與能效標準,加快淘汰落后產(chǎn)能、增加先進產(chǎn)能,從而加速制造業(yè)升級與供給側(cè)改革。例如,2024年9月工信部發(fā)布《工業(yè)重點行業(yè)領(lǐng)域設(shè)備更新和技術(shù)改造指南》。《指南》明確提出,到2027年需完成200萬套工業(yè)軟件和80萬臺套工業(yè)操作系統(tǒng)的升級,PLC、DCS、SCADA、SIS 等核心系統(tǒng)均被納入重點范疇。

過去一年間,政策效應(yīng)已逐步顯現(xiàn):石化、電力、冶金、軌道交通等流程工業(yè)的設(shè)備更新率顯著提升,項目型投資正成為市場主導(dǎo)力量。工業(yè)操作系統(tǒng)國產(chǎn)化的邏輯也正在從“補缺口”向“強體系”轉(zhuǎn)變。對于企業(yè)而言,選擇國產(chǎn)品牌不再只是響應(yīng)政策的被動舉措,而是確保長期安全與保持競爭力的必然選擇。

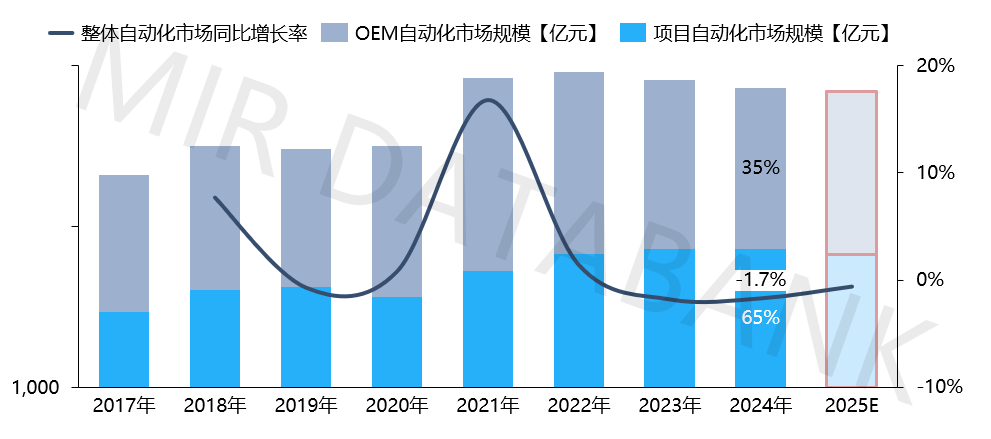

中國整體自動化整體市場規(guī)模及增長分析(2017~2025年)

數(shù)據(jù)來源:MIR DATABANK

二、多路徑并進,工業(yè)軟件與PLC成突破口

在全國產(chǎn)化大勢下,國家政策持續(xù)加碼,同時也為相關(guān)企業(yè)帶來了新的發(fā)展契機。一方面,政策的大力支持為國產(chǎn)工業(yè)操作系統(tǒng)及相關(guān)產(chǎn)品的研發(fā)與推廣提供了有力保障,激發(fā)了企業(yè)的創(chuàng)新活力。另一方面,隨著國內(nèi)工業(yè)企業(yè)對設(shè)備自主可控意識的增強,對國產(chǎn)產(chǎn)品的需求不斷上升。尤其工業(yè)軟件和PLC領(lǐng)域,它們不僅是支撐制造業(yè)數(shù)字化和智能化轉(zhuǎn)型的核心技術(shù),也是國產(chǎn)化空間最大、發(fā)展?jié)摿ψ顬轱@著的關(guān)鍵環(huán)節(jié)。

① 工業(yè)軟件領(lǐng)域

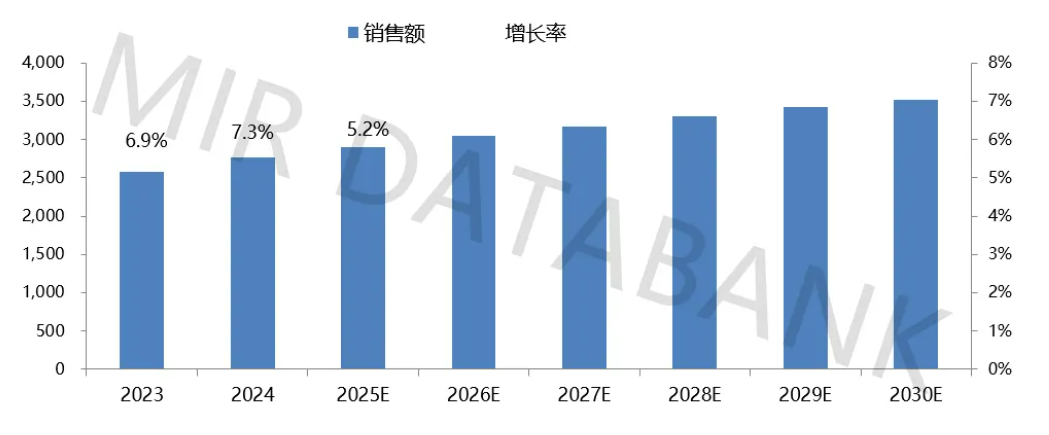

隨著制造業(yè)的不斷升級和智能化轉(zhuǎn)型,工業(yè)軟件作為制造業(yè)的“大腦”和“神經(jīng)”,已經(jīng)滲透和廣泛應(yīng)用于幾乎所有工業(yè)領(lǐng)域的核心環(huán)節(jié),是推動我國智能制造高質(zhì)量發(fā)展的核心要素和重要支撐。據(jù)MIR DATABANK統(tǒng)計,2024年,中國工業(yè)軟件市場規(guī)模已突破2700億元,同比增長7.3%。

2023-2030年中國工業(yè)軟件市場規(guī)模(億元)

數(shù)據(jù)來源:MIR DATABANK

然而,從全球范圍來看,幾乎所有知名的工業(yè)軟件巨頭都成長于制造業(yè)高度發(fā)達的國家。中國工業(yè)軟件基礎(chǔ)仍然薄弱,關(guān)鍵核心技術(shù)瓶頸尚未突破。行業(yè)整體“小而散”的格局依然突出,產(chǎn)業(yè)鏈和供應(yīng)鏈的韌性與安全水平亟需提升,與國際先進水平存在明顯差距。

MIR DATABANK數(shù)據(jù)統(tǒng)計,目前我國約有95%的研發(fā)設(shè)計類工業(yè)軟件依賴進口,核心的研發(fā)設(shè)計類工業(yè)軟件幾乎都被歐美巨頭所壟斷。相比之下,生產(chǎn)制造類工業(yè)軟件在部分領(lǐng)域已經(jīng)具備一定實力,市場上也涌現(xiàn)了中電智科、寶信軟件、和利時、中控技術(shù)等具有代表性的企業(yè)。

隨著制造業(yè)轉(zhuǎn)型升級和自主可控戰(zhàn)略的不斷深化,工業(yè)企業(yè)加速推進工業(yè)化與信息化融合,為國產(chǎn)工業(yè)軟件提供了前所未有的機遇。未來,中國工業(yè)軟件發(fā)展有望進入更快、更穩(wěn)的增長軌道,國產(chǎn)化進程加速的同時,憑借價格與服務(wù)上的靈活優(yōu)勢,國產(chǎn)品牌有望在更多領(lǐng)域?qū)崿F(xiàn)突破并逐步提升市場滲透率。

② PLC領(lǐng)域

PLC在工業(yè)自動化領(lǐng)域的地位至關(guān)重要。同時,PLC也是當前國內(nèi)自動化市場中對進口依賴度最高的領(lǐng)域。

自21世紀以來,我國 PLC 行業(yè)逐步進入國產(chǎn)替代階段,小型PLC的技術(shù)水平已基本與國際領(lǐng)先廠商持平,但在中大型PLC領(lǐng)域,整體自主研發(fā)能力依然不足。作為支撐制造業(yè)數(shù)字化轉(zhuǎn)型的關(guān)鍵技術(shù)產(chǎn)品,大型PLC一直是競爭壁壘最高的領(lǐng)域,國內(nèi)PLC市場的主導(dǎo)權(quán)仍掌握在西門子、三菱、歐姆龍、羅克韋爾等歐美和日系巨頭手中,面臨著長期的技術(shù)封鎖和高度壟斷。

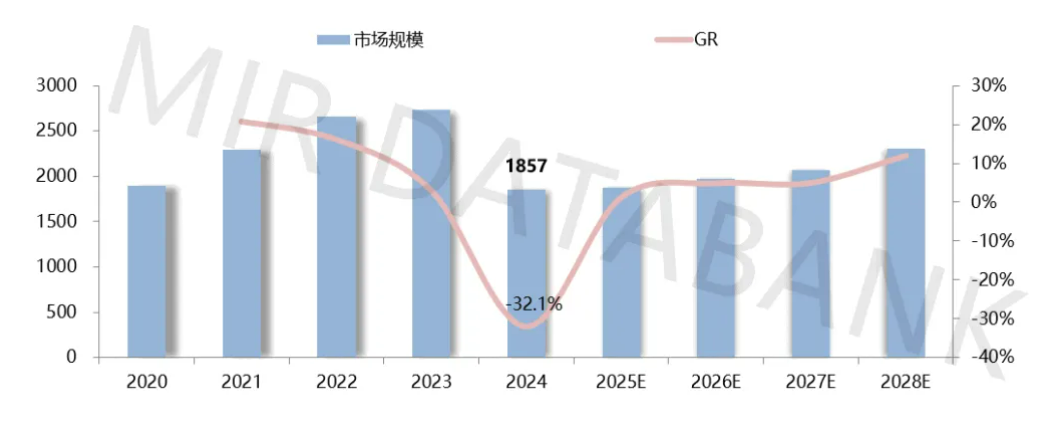

2020-2028年中國大型PLC整體市場規(guī)模(單位:百萬元)

數(shù)據(jù)來源:MIR DATABANK

盡管當前大型PLC國產(chǎn)化率仍處于較低水平,但潛力巨大,且推進速度正在不斷加快。近年來,以中電智科、寶信軟件、和利時、中控技術(shù)等為代表的本土大型PLC領(lǐng)軍企業(yè),憑借深厚的技術(shù)積淀與持續(xù)的創(chuàng)新投入,乘國家“自主可控、安全可靠”戰(zhàn)略東風,在冶金、水利水電、軌道交通、石油化工等關(guān)乎國計民生的核心命脈行業(yè),成功實現(xiàn)了從艱難破冰到規(guī)模應(yīng)用的歷史性跨越,逐步打破外資巨頭長期壟斷的堅冰。MIR DATABANK預(yù)測,到2028年,大型PLC國產(chǎn)化率有望實現(xiàn)大幅躍升。

過去,部分高端市場被國外品牌占據(jù),而如今,國產(chǎn)企業(yè)在技術(shù)上不斷突破,逐漸打破國外品牌的壟斷局面。盡管目前國內(nèi)真正實現(xiàn)全棧自主可控的大型PLC廠商仍是少數(shù),但以中電智科為代表的本土廠商,憑借全棧自主可控的研發(fā)體系和國家隊背景,正逐漸成為國產(chǎn)大型PLC的核心代表。

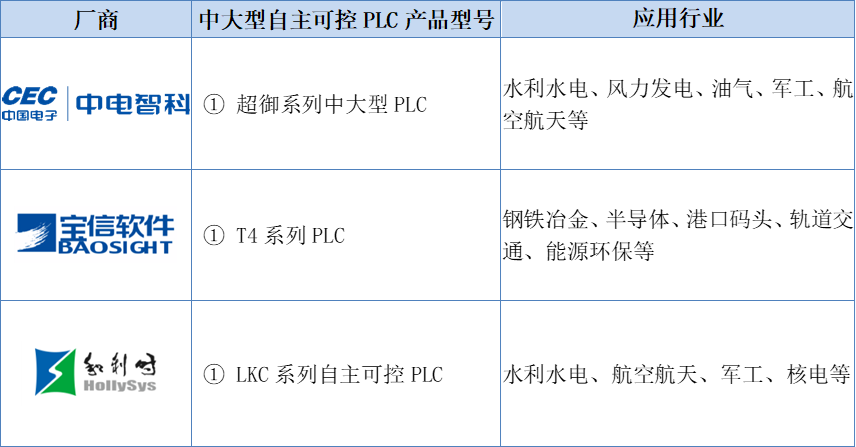

部分國產(chǎn)廠商中大型自主可控PLC產(chǎn)品

數(shù)據(jù)來源:《2025年中國大型PLC自主可控白皮書》

可以看到,隨著工業(yè)操作系統(tǒng)國產(chǎn)化進程的推進,市場格局正逐漸明朗。中電智科起源于中國電子第六研究所PLC研發(fā)團隊,自成立以來依托中國電子集團的全棧技術(shù)體系,完成了從芯片、工業(yè)操作系統(tǒng)到控制軟件的自主可控研發(fā),已成為國內(nèi)大型PLC領(lǐng)域的重要代表之一;和利時則憑借研究所背景,在DCS和SIS市場積累深厚,近年來也積極探索工業(yè)互聯(lián)網(wǎng)布局。然而,大型PLC、核心SCADA平臺仍由西門子、施耐德、艾默生、羅克韋爾等外資企業(yè)長期占據(jù)主導(dǎo),國產(chǎn)廠商的市場份額依舊有限。這種“局部突破、整體追趕”的局面,正是當下國產(chǎn)替代的真實寫照。

三、100%自研構(gòu)造“超御”系列PLC產(chǎn)品打破多項技術(shù)壁壘

回顧中國工業(yè)控制系統(tǒng)的國產(chǎn)化發(fā)展歷程,最直觀的變化是核心設(shè)備水平的跨越。從早期PLC、DCS 等核心工控裝備幾乎全部依賴進口,到近年來國產(chǎn)廠商逐步掌握關(guān)鍵技術(shù)并實現(xiàn)自主可控,中國工控行業(yè)用幾十年時間完成了從“跟隨模仿”到“自主創(chuàng)新”的飛躍,并逐步具備引領(lǐng)潛力的轉(zhuǎn)變。這一轉(zhuǎn)變,不僅是技術(shù)層面的趕超,更代表著在國家安全與產(chǎn)業(yè)體系上,中國正在擺脫外部依賴,邁向體系化、自主化的全新階段。

然而,在國產(chǎn)替代加速推進的同時,也存在著行業(yè)亂象。一部分企業(yè)打著“國產(chǎn)化”的旗號,卻仍高度依賴國外底層技術(shù),僅在應(yīng)用層或集成層做“包裝”,難以真正擺脫外部依賴。“換殼式國產(chǎn)化”的模式,不僅誤導(dǎo)市場認知、擾亂競爭秩序,更有可能在關(guān)鍵時刻造成嚴重的安全隱患。

與此形成鮮明對比的是,真正具備全棧自主可控能力的廠商,堅持長期投入和底層突破,往往進展緩慢但成果扎實。在這一梯隊中,中電智科憑借“國家隊”身份和長期研發(fā)積累,成為少數(shù)能夠從芯片、操作系統(tǒng)到控制軟件實現(xiàn)全鏈條自主可控的廠商。同時,中電智科作為中國電子信息產(chǎn)業(yè)集團旗下的控股子公司,它也是目前國內(nèi)唯一一家“只做產(chǎn)品、不做集成”的中大型控制產(chǎn)品廠商。

其“超御”系列PLC產(chǎn)品具有完全自主知識產(chǎn)權(quán),從核心芯片、SOC處理器、運行時系統(tǒng)、邏輯編程軟件(SC-ProSys)均采用100%國產(chǎn)化的軟硬件設(shè)計架構(gòu),突破多項關(guān)鍵核心技術(shù),軟硬件實力已達到國內(nèi)同類安全工控產(chǎn)品第一梯隊水平。

圖片來源:中電智科公眾號

產(chǎn)品參數(shù):

● 支持控制點數(shù)達萬點;

● 指令執(zhí)行時間:10ns;

● 內(nèi)部集成超級電容,外部斷電后電源保持能力大于1s;

● AI/AO模塊:分辨率16位,精度0.3%全運行溫度;

● 高速脈沖輸出模塊支持4種工作模式,最高脈沖輸出頻率5KHz;

● 電源轉(zhuǎn)換效率≥85%。

同時,在產(chǎn)品安全性上,具有身份識別、可信啟動和訪問控制等功能,并配備多種信息安全技術(shù),同時可配套安全儀表控制器,實現(xiàn)功能安全;在系統(tǒng)可靠性上,具備CPU冗余、網(wǎng)絡(luò)冗余、IO冗余、電源冗余,并支持Modbus TCP、IEC 60870-5-104、DNP3.0等多種通信協(xié)議,可滿足用戶各種應(yīng)用場景高可用性需求。

軟件方面,“超御”編程軟件支持跨平臺使用(Windows、麒麟)并兼容IL、ST、LD、FBD、SFC等多種編程語言,特別面向不同行業(yè)領(lǐng)域提供豐富多樣的指令及控制庫,可完美實現(xiàn)跨平臺運行。

截至目前,“超御”系列產(chǎn)品已積累了豐富的知識產(chǎn)權(quán)成果,產(chǎn)品多次入選國務(wù)院國資委發(fā)布的《中央企業(yè)科技創(chuàng)新成果推薦目錄》、工業(yè)和信息化部編制的《網(wǎng)絡(luò)關(guān)鍵設(shè)備和網(wǎng)絡(luò)安全專用產(chǎn)品名錄》以及國家工業(yè)信息安全發(fā)展研究中心發(fā)布的《工業(yè)控制系統(tǒng)信息安全產(chǎn)品及服務(wù)名錄》等多個國家級名錄。

憑借突出的自研技術(shù)優(yōu)勢,“超御”系列產(chǎn)品目前已在電力、石化、水務(wù)等事關(guān)國計民生的關(guān)鍵領(lǐng)域得到廣泛應(yīng)用,安全支撐作用進一步彰顯。

例如,

在油氣儲運領(lǐng)域,中電智科聯(lián)合國家管網(wǎng)開展廣泛聯(lián)合創(chuàng)新和產(chǎn)業(yè)鏈協(xié)同,共同研制適合原油、成品油、天然氣等不同介質(zhì)的長輸油氣管道場景的PLC產(chǎn)品,在多個站點成功投運,實現(xiàn)原油、成品油、天然氣管道的全過程動態(tài)監(jiān)視、控制、記錄、分析、預(yù)測、調(diào)度和優(yōu)化。

在風力發(fā)電領(lǐng)域,聯(lián)合華能集團共同推動“超御”系列產(chǎn)品在風機主控系統(tǒng)的更新升級,實現(xiàn)單機20萬行以上代碼的安全穩(wěn)定運行,CPU采集數(shù)據(jù)更新速度≤20ms,已在12個風場300多套、6種機組中實現(xiàn)批量應(yīng)用。

在城市天然氣監(jiān)控領(lǐng)域,中電智科聯(lián)合南光集團共同啟動全澳門城市天然氣系統(tǒng)升級工作,以“超御”系列產(chǎn)品和數(shù)據(jù)采集與監(jiān)視控制系統(tǒng)(SCADA)為核心,實現(xiàn)整個澳門天然氣及中央氣的一體化管控,為城市天然氣管網(wǎng)提供穩(wěn)定安全保障。

可以看到,中電智科通過“超御”系列PLC,將全棧自主可控能力轉(zhuǎn)化為可復(fù)制、可推廣的工業(yè)解決方案,為關(guān)鍵流程工業(yè)提供了高可靠、高安全、模塊化擴展能力強的國產(chǎn)替代路徑。這不僅是國產(chǎn)替代的一個突破,更是未來工業(yè)安全戰(zhàn)略格局中不可或缺的支點。更重要的是,中電智科的存在,給行業(yè)提供了一個“參考系”:真正的國產(chǎn)化,不是簡單的替代,而是體系化的自主掌控。它意味著底層技術(shù)不再受制于人,意味著未來中國工業(yè)能夠在國際競爭中保持戰(zhàn)略主動權(quán)。

寫在最后

伴隨全球產(chǎn)業(yè)鏈重構(gòu)與國際供應(yīng)鏈安全博弈加劇,中國在工業(yè)軟件與控制系統(tǒng)上的自主可控已不只是發(fā)展問題,更是國家安全與國際競爭力的重要命題。未來的國產(chǎn)替代,不僅要解決“有沒有”的問題,還要解決“靠不靠譜”的問題。

政策推動只是起點,更深層次的動力來自產(chǎn)業(yè)需求與安全考量以及整個生態(tài)的協(xié)同發(fā)力。在這一過程中,國產(chǎn)企業(yè)承擔著技術(shù)研發(fā)和創(chuàng)新攻堅的核心角色,以中電智科為代表的廠商通過全棧自主可控的產(chǎn)品與方案,為流程工業(yè)、能源、交通等關(guān)鍵領(lǐng)域提供可靠支撐。同時,核心零部件供應(yīng)商、軟件開發(fā)商、系統(tǒng)集成商等產(chǎn)業(yè)鏈上下游力量,也在加速布局與技術(shù)賦能,共同構(gòu)建可持續(xù)、安全可靠的國產(chǎn)工控生態(tài)。

此外,石化、電力、鋼鐵、軌道交通等行業(yè)的終端用戶,也逐漸將自主可控、可靠性和安全性作為設(shè)備選型和系統(tǒng)升級的重要標準,從而形成政策、企業(yè)、供應(yīng)鏈、用戶“四位一體”的協(xié)同推進格局。這種多方聯(lián)動不僅加快了國產(chǎn)化落地進程,也促進了國產(chǎn)產(chǎn)品在穩(wěn)定性、功能性和安全性上的持續(xù)迭代,推動國產(chǎn)PLC、DCS、SIS及工業(yè)軟件從單點替代向體系化升級邁進。隨著企業(yè)、供應(yīng)商和用戶形成共識與協(xié)同,中國工業(yè)操作系統(tǒng)國產(chǎn)化不僅會實現(xiàn)規(guī)模化應(yīng)用,更將成為保障國家工業(yè)安全、提升產(chǎn)業(yè)競爭力的重要戰(zhàn)略支點。

可以預(yù)見,在未來幾年,國產(chǎn)工控產(chǎn)品的突破將不再局限于單點產(chǎn)品,而是呈現(xiàn)“全鏈條、全體系、全生態(tài)”的全面崛起。

免責聲明:本站轉(zhuǎn)載自媒體的資訊,版權(quán)歸原作者所有,如有侵權(quán),請聯(lián)系我們刪除。我們對文中觀點持中立態(tài)度,僅供參考、交流。若轉(zhuǎn)載或下載使用,必須保留本網(wǎng)注明的"稿件來源"。